要約

金融に求められている役割も金融決済という領域から付加価値の領域へと求められているサービス内容が確実に変化している。サービスが真に顧客にとっての付加価値となっているのか、提供する側の能力が問われ、正に顧客への付加価値をどう見出すのかが生き残りのポイントになっている。バンキングの成功は、顧客の期待を予想し、それを上回ることにある。そのためには、顧客中心の考えに立った思考のもと、同じ共感層毎にサービス水準を設定し提供することが肝要となる。金融サービスは、機能的には一律的な提供にならざるを得ないなかで、人間中心に立った顧客の心理に沿ったタイミングと提供方法により、行動の背後にある心理に働きかける必要が求められている。目次

- 金融サービス提供の役割の再考

- 魅力的にセグメントとは

- Z世代にも注目すべき

- 日本のキャッシュレス化の動向

- 金融サービスの入口の多様化

- DXの現状

- むすび

1. 金融サービス提供役割の再考

定量から定性の時代に変化しているなか、金融に求められている役割も金融決済という領域から付加価値の領域へと求められているサービス内容が確実に変化している。ただ金融機関にとって、その変化への対応は決して簡単ではなく、かつ時間を要することもできない。現状は、外部資源を活用して「時間を買う」ことで、既存機能と連携したサービスとして拡充し、それを付加価値として提供するに留まっている。

よって、金融機関は、これまで培ったノウハウにもとづく分析からの付加価値の創出になっていない。外部にある有益情報をもとに選択されたサービスを新たな付加価値として提供しているのが実態となっている。現実はそのための調査・研究に割く時間を如何に短期間かつ効果的に費やすということに注力し競争していると言える。

この実態は、反面で今後、そのサービスが真に顧客にとっての付加価値となっているのか、提供する側の能力が問われていることになる。今や特に銀行においては、商品や商品に紐づくサービス(提供する機能)での差別化はなく、正に顧客への付加価値をどう見出すのかが生き残りのポイントになっていると考える。

そのことが指し示すことは、できなければ、銀行は単なるオカネの置き場所になってしまうということ。テクノロジーは、目的ではなく手段に過ぎない。テクノロジーが先行したサービス展開が主となっている現状は、サービスの提供側の目線に留まっており、利用するお客さま目線での思考に立った目的が満たされる形態とは言い難い。

2. 魅力的なセグメントとは

それが、資産形成層なのか・・・、現状の金融機関におけるターゲット層の中心は資産形成層となっている。では、資産形成層とは、どう言った顧客層なのだろうか。資産形成層とは、一般的に、ある程度の貯蓄ができて、資産形成の入口に立っている層、つまり30歳~40歳代を指すことが多い。この層は、年功賃金や年金受給に対する期待薄の観点から、老後の暮らしに備えた新たな資産形成に対して敏感な層と言える。これまで、金融機関はこの資産形成層に十分なマーケッティングが実施されていなかったこともあり、今や重要なターゲット先となり、この顧客層に対してどれだけの付加価値が提供できるか、様々な施策が展開されている。

この付加価値の提供においては、考えるべき重要な点がある。

バンキングの成功は、顧客の期待を予想し、それを上回ることにある。そのためには、顧客中心の考えに立った思考が必要になる。更には、顧客中心思考のなかでも同じ共感層毎にサービス水準を設定した金融サービスを提供することが求められる点である。

これまで、銀行を始めとする金融機関は、従来からの顧客リレーションシップ志向に立脚しながら、新しい金融サービス業におけるプレーヤーとして常にチャレンジしてきた。ただし今、正に未来の姿を考えたときに必要なのは、新しい顧客価値を顧客中心思考のもと、金融に対する見方や潜在ニーズを炙り出し、洞察(インサイト)を得たうえでの取り組みができるかにある。

そのためには、従来の顧客取引によって導出されたセグメント分析により顧客層に設定したペルソナやカスタマージャーニーマップではなく、顧客思考にもとづいた顧客層の設定が必要である。

単なるライフステージからのマーケティングではなく、顧客の心理的な枠組みを明らかにすることが肝要である。ライフイベントにおける深さ、その時の行動で何が必要かを推察し、加えて、その時の深層心理を想像することが大切となる。

この顧客思考をもとに考えられている魅力的なセグメントの分類の例として興味深いものがある。最近において提唱される「シン富裕層」と言われている層である。

「シン富裕層」とは・・・

日本では近年、従来とは一線を画する「シン富裕層」と呼ばれる人が増えてきていると言われている。- 自分の実力で企業経営し、その資産から資産を増した「ビジネスオーナー型」。ただし、現状の年収を維持しつつ、仕事に使う時間と自分に費やす時間を大切にし、より自分のモチベーションが湧く方向に時間を使ったりするタイプ。

- 開業医や一流企業勤めのサラリーマンなど、定番の富裕層になるが、違いは一般の平均より高い給与を元手に運用で資産を激増させた「資本投資型」。

- インターネットを活用し、情報商材、動画配信などの新しい分野で稼ぐ「ネット情報ビジネス型」。昔からある情報商材ビジネスの現代版で稼いでいて、少ない元手で効率的に事業を展開することが可能になって台頭。

- 投資家としての知識を持ち、暗号資産で資産を手にした「暗号資産ドリーム型」。自身の判断で投資してきた人と、他者からのアドバイスに従ってたまたま巨額の資産を手にすることができた人に大きく分かれる。投資対象の価格の乱高下に動じない忍耐力や胆力を持っているタイプ。

- 従来型の富裕層であり、相続した資産を運用する「相続型」。

シン富裕層の大きな特徴の1つは、決断の早さ。各自の直感を信じ、自分が、「いいな」「やりたいな」と思ったら、理屈などではなく取り組んでいるというもの。

2つ目に、面白さを優先する。「お金持ちになりたい」というモチベーションではなく、その仕事をやりたい、面白いと思って動いており、結果としてお金がついてきたというもの。

3つ目は、地味である。物欲がなく、小綺麗ではあるが服装に無頓着なタイプが多く、お金を持ったからといって特に変わることなく、それまでの自分の生活圏内の人付き合いの中で過ごすというもの。

4つ目は、欲がないということ。投資で成功しているシン富裕層は、肩の力が抜けた、欲のなさそうな人。投資で勝ち続け稼ぐ人とは、欲から解放された人か、ロジックを信じて実行し続けられる人ということ。また暗号資産に投資する人には、「信じ込む」力に凄まじいものがある。

最後に、5つ目には、しがらみにとらわれないという点がある。上下関係などのしがらみにとらわれず、年配の方だから詳しいとかといった発想はなく、実力主義の世界にいる。「この人は実力があるかどうか」の二者択一で人を見ており、相手の実力の有無を見極めるために、会話の中で発せられる言葉を重視している。

この「シン富裕層」のタイプ形態の分類も、思考やその行動様式によって分類されている非常に興味深いものである。当然に金融機関に求めるニーズも変わる。こうした彼らの思考を理解することで、金融機関も彼らの思考からどのようなケースで何を提供することが効果的かを考えることができる。これにより共感という付加価値の提供内容とタイミングを見い出すことができるのではないだろうか。

また、マーケッティングにおけるセグメンテーションに必要なことは、様々な金融サービスの類型に対するニーズの情報と金融商品購入の傾向を示す「態度」の情報による軸が必要と言われる。

(「態度」による分類例)

※「米国スーパーコミュニティ銀行に学ぶ金融リテール戦略」(東洋経済新報社)からの引用

- どれくらい自立しているか (自立性)

- アドバイスにどれくらい興味を示すか (助言を求める)

- 請求書を分けているか (支払の分割繰延/損失回避)

- 性格がオープンで他者を受け入れる余地があるか (外部の者を受け入れる)

- 堅実に節約し、計画通りに貯金しているか (成果と進捗)

- 金融機関で時間を過ごすことを楽しんでいるか (時を楽しく過ごす)

- サービスの提供者から地理的にどれだけ近くにいるか (地理的な近接性)

3. Z世代にも注目すべき・・・

これからの取引層の中心が現在のZ世代の年齢層へと移行してゆくなかで、金融機関もZ世代に注目した施策にもっと力点を置くべきだろう。銀行離れの若年層と言われるなか、金融イベントを考える30年代までのスマホの普及率は9割以上になり、スマホを使う世代をターゲットにしたサービス展開は重要となる。

例として前述した全顧客層一律としたWebアプリの機能の利便性を図った銀行アプリにしても、世代のニーズや利用場面に合わせ、シナリオを考えたサービスの提供が必要になってきているのではないだろうか。

スマホを中心とした生活習慣がより進むZ世代に対する施策は、これからのリテール戦略の中心となり、早い段階からもっと注力し、積極的な施策を実行すべきと考える。

では、ミレニアム・Z世代の資産意識はどうなのか・・・

統計によると、3人に一人は、既に、資産運用をしており、男性においては半数に及ぶという調査結果もある。また、その資産運用の内容を見ると、NISA/積み立てNISAでの運用が50%を超え、続いて、株式投資、投資信託と続く。

若年層における資産運用意識は高く、資産運用への知識は、インターネットやYouTube、SNSを通じて増やしている。また、運用する資産は、総資産の2割未満の資産運用としている人が7割以上になっている。

そもそも、若年層が資産運用において投資する理由はどこにあるのだろうか。この点において非常に興味深い統計結果が見られ、半数以上が、将来の老後の資産を貯めるためとある。正に、先に述べた年功賃金や年金受給に対する期待薄の観点の現れと言える。以降、理由としては、預貯金の金利が低いため、投資を楽しむためと続く。投資を「楽しむ」という考えは、これまでにない思考のように感じる。

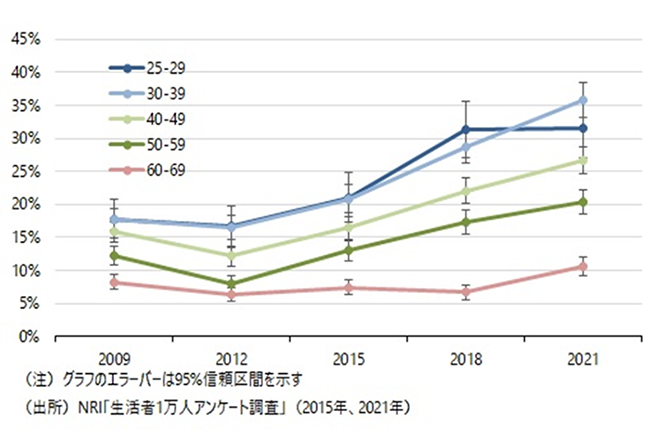

以下のグラフは、投資はしていないが、興味はある人の割合を示すもので、Z世代の関心は高く、金融機関にとってはアプローチするに必要な層と言える。

Z世代のお金を使うことへの考え方も10年前からの比較からすると変わってきている。

10年前は、「人にどう見られるか」「友だちとのコミュニケーションに役立つか」が消費の起点になっており、他人からの評価にもとづくお金の使い方になっていた。

現在においては、自分にとって本当に価値のある商品なのかを重視、無駄遣いはしない合理主義な考えに立つ。たくさんの選択肢がある中で、「なぜ、それを選んだのか」を大切にし、自分らしさや多様性を重視する。

これは、コスパ(コストパフォーマンス)からタイパ(タイムパフォーマス)」へシフトされることを示している。このようなZ世代の消費への思考をもとに、金融サービスへと結び付く入口を彼らの消費行動様式のなかに自然に入れ込む必要があるだろう。

これまでの既成概念に囚われていては、「Z世代」の趣味・嗜好・ニーズをビジネスに反映することが困難な時代となっている。彼らが捉えている金融、銀行に対する「見方」や「潜在ニーズ」を炙り出し、洞察(インサイト)を得ることが今後の金融機関における取組として重要になる。

4. 日本のキャッシュレス化の動向

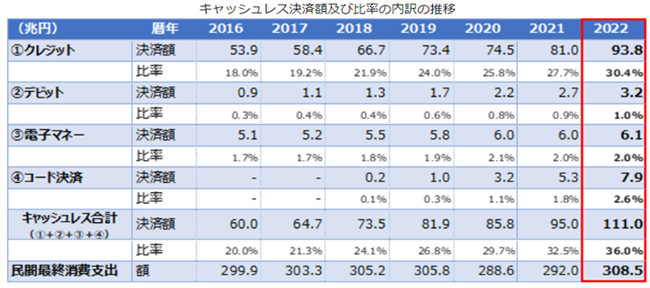

経済産業省が2023年4月6日に算出発表した、2022年キャッシュレス決済比率は、36.0%(111兆円)と100兆円を超えた。その内訳は、クレジットカードが30.4%(93.8兆円)、デビットカードが1.0%(3.2兆円)、電子マネーが2.0%(6.1兆円)、コード決済が2.6%(7.9兆円)となっている。経済産業省が目標として掲げている、キャッシュレス決済比率を2025年までに4割程度にするという実現に向けキャッシュレス決済の推進が浸透しつつある。

※比率の分母は、「内閣府「国民経済計算」(名目)による民間最終消費支出

低単価決済ほどQRコード決済が最もよく使われ、コンビニやファーストフードではORコードの利用が中心となっている。デビットカードの利用意向は、若年層になる程高くなっており(10~20代で39%が既に使っている、使いたいを含めると61%に及ぶ)、デビットは使いすぎの心配がなくなる点にその魅力があることが起因している。

一方で、若年層において、思っている以上にキャッシュレス利用の頻度が高くないのも事実であり、消費思考と決済方法の観点から、最適な決済の選択を提供する必要があると言える。特に、Z世代においては、「デジタルへの抵抗が少ない」「多様な価値観を受け入れる」「経験や体験を重視する」「ウイズコロナの生活に慣れている」「様々なジャンルの学びへの興味が強い」ことがあり、様々な思考(嗜好かもしれない)から、決済についても選択しているとのレポート結果で考察されている。

そのための金融サービスの入口となるUIを如何に顧客思考のなかに取り込むかがこれからのリテールにおける施策となるだろう。

また、キャッシュレスという観点からは、CBDC(通貨そのものがデジタル化する)やメタバース(あらゆる行動がデジタル上で完結する)といった、キャッシュレスを取り巻く環境に大きな変化をもたらす事象を捉え、その対応への方向性を予め想定しておくことも肝要、と経済産業省のとりまとめのなかで考察している。

加えてキャッシュレス社会に向けた若年層への教育を手掛けている取り組みも進んでいる。ジェーシービー(JCB)は、キャッシュレス金融教育についての学校の期待の高まりを受け、高校の授業で活用できる教育プログラムを開発し、全国の高校を対象に無償にて提供を開始している。

「ますます拡大・多様化するキャッシュレス決済について学びながら、世界的にキャッシュレス決済が普及している理由を知る。18歳になったら本人の意思だけで契約できるクレジットカードの使い方に関するマイルールを考え、クレジットカードを中心とするキャッシュレス決済に対して、より自分事として向き合うことができる」ように設計されているとのこと。

5. 金融サービスの入口の多様化

経済産業省が2023年3月に公表した「キャッシュレスの将来像に関する検討会 とりまとめ」での2021年時点での我が国のキャッシュレス決済比率の詳細を見ると、クレジットカード、デビットカード、電子マネー、コード決済の全ての決済手段において決済金額が伸長。決済手段ごとの割合で見るとクレジットカードによる決済が最も大きく、キャッシュレス決済全体の約87%を占めている。決済シーンに目を向けると、モバイルアプリケーションを通じて決済するモバイル端末を起点とした決済サービスが拡大している。これまでの“決済そのもの”に着目 したキャッシュレスの普及だけでなく、決済と様々なサービスの融合にも着目してゆくことが肝要と考察している。キャッシュレス決済により生み出されるデータを適切に保護しながら利活用することに加え、キャッシュレス決済を提供する側にとっても付加価値の高いサービスが生み出される環境の整備が重要であると提唱している。

そのような環境下において、API 連携により、金融機関と決済代行事業者が連携した利便性の高い金融サービスの提供も可能となり、銀行での送金においても海外事例同様のサービスがでている。

北欧諸国では送金や支払いサービスの分野の新サービスを銀行が提供している。ノルウェーのDNB、デンマークのデンスケ銀行のアプリは、人口の半数以上が保有しており、スウェーデンではSEBなどの銀行が共同でGetswishを設立してSwishを開発した。Swishは2021年1月時点で779万人のユーザーを抱えており、人口の75%以上がアプリを持っている計算になる。これらの送金サービスは個人間の送金(P2P送金:Person to Person Transfer)が可能であり、現在はメッセージなどを送る機能もある。

ヨーロッパに限らず世界の送金サービスでは、P2P送金は必須の機能となっている。支払いはコミュニケーションでもあり、単なるお金の移動ではない。日本では入学祝などで現金を贈る習慣があるが、お祝い金でPCを買って勉強に役立ててほしいなどのメッセージを付けることもあるだろう。これまではメッセージカードなどが使われていたが、現在は様々なコミュニケーションツールに置き換わりつつある。

金融業界全般において、消費者の利便性向上や他社連携による自社の利益拡大などを目的にAPIを公開する例が増えている。金融サービスをオープン化し、顧客満足度の向上を図るBaaSが注目され、その市場規模は拡大傾向にあり、2027年までの年成長率は50%以上と推定されている。

BaaSとはどういうものか。それは銀行が持つ決済や預金、貸出などの機能を、クラウドを経由して他の企業にインフラとして提供するサービスのことであり、事業会社のサービスの中に自然と組み込まれることから「埋め込み型金融」とも呼ばれている。

2023年3月にネット銀行として初めて上場した住信SBIネット銀行が2年前から、日本で先陣を切って開拓してきたのが「BaaS」であり、すでに日本航空、ヤマダデンキ、髙島屋、第一生命保険、カルチュア・コンビニエンス・クラブ(CCC)など10社がサービスを導入済みで、準備中を含めれば15社が採用している。住信SBIでは、このBaaSの収益が、将来的にはデジタルバンクの収益と同等以上の規模になると見込んでいる。今後は、企業との連携で得られたデータを、新たなビジネスに生かすことへと進んでいる。銀行のインフラを使いながら、新たなマーケットに進出してゆくという事業展開であり、新たな金融サービスの入口として、銀行業の枠を超えた、正に消費者の生活圏に入り込んだ金融サービスの展開となっている。

ただ、このBaaSにしても、すでに他のネット銀行、さらにはメガバンクも手掛け始めており、今後はさらなる競争の激化が予想され、価格低下圧力が強まるということも念頭に入れる必要があるだろう。実際既に、住信SBIがサービスを提供している第一生命は、同時に楽天銀行のサービスも採用し、楽天銀行はJR東日本にも採用されるなど攻勢を強めている。さらにメガバンクでも三菱UFJフィナンシャル・グループ(MUFG)がNTTドコモに機能を提供、「dスマートバンク」の提供が始まっている。

BaaSが、その顧客企業にとって如何にして代わりえない存在になることができるか、銀行機能の差別化や機能の優位性、顧客視点でのサービス提供に真になっているかが今後問われるものと推察する。

加えて、アップル銀行が日本に上陸する可能性もある。スマホの普及率(契約者数÷人口)が21年のデータによると日本は163%ということからも、相当な宣伝力がそもそも潜在している。超高金利+30秒で口座を開設できる手軽さという利用者のメリット、アップル経済圏での顧客の取込みを考えると、Z世代iPhone Userは、アップル銀行に喰われることが想定される。益々、今後デジタル化を進める地域金融機関にとってはその価値を問われることになるだろう。そのためにも、単なるセグメント層ではない、顧客の潜在思考にもとづく生活・地域に密着した「そこにあって良かったと思われる」サービス提供が必要になる。

参考として以下、海外における取組事例を示す。

USAAの事例

商品・特性・サービスレベルをパッケージ化し、顧客と企業の双方に付加価値をもたらしている。個別トランザクション志向から、フルサービスで幅広い財布のシェアを確保するリレーション志向へと動いており、顧客は自分の全てのニーズについて、それが気付いていないものであっても、電話一本で満たしてもらえるという便益を得ている。そのために従業員は、特定の専門性を超えて真のニーズベースの販売方式へと思考を変化させるよう求められている。自動車パッケージ

購入時の価格アドバイスに加え、情報パック(自動車市場と購入対象車に関する多量の情報)をはじめあらゆるものが含まれる。その他には、融資の事前承認、クルマ自体の購入支援、金融やリース利用、追加サービスや保守契約、ロードサービスや旅行支援、自動車保険などが含まれる。住宅関連イベント

住宅購入に関連して考えられるあらゆるサービスを含む商品パッケージを提供して、顧客に価値をもたらすように設計。長距離電話割引きサービスなどを含むディスカウントを顧客に提供、また、引っ越し情報、ローン、ロードサービス、不動産保険、引っ越しや倉庫サービス、頭金支払のための必要資金貯蓄プログラムなども提供する。USAA(ユー・エス・エイ・エイ、United Services Automobile Association)はテキサス州サンアントニオに本部を置く。アメリカ軍の軍人、軍属およびその家族を対象とした金融業、保険業を専門とする会社。

軍関係者およびその家族のみを対象とした会員制度を採用している。支店や支部を構えず、電話やインターネットおよび郵便を駆使したニッチ市場、ダイレクトマーケティングの先駆者である。

1922年にUnited States Army Automobile Associationとして設立。最初は陸軍士官のみを対象としていたが、1924年に海軍および海兵隊士官も利用可能となり、現在の名前(United Services Automobile Association)になる。1996年に下士官、兵卒も利用可能となる。近年は国内のみならず、ドイツ、イギリスにも社を構え、そのビジネスを拡大しており、2016年度の報告では、11,900,000人の顧客をもつとされている。

6. DXの現状

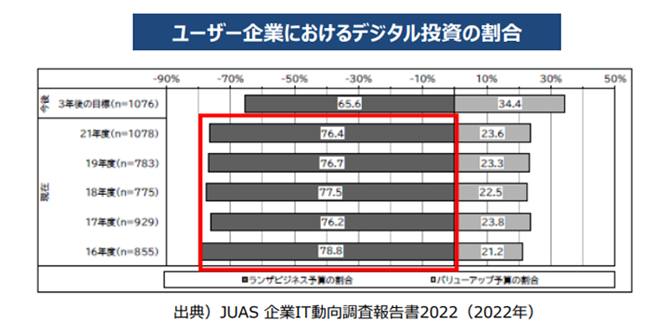

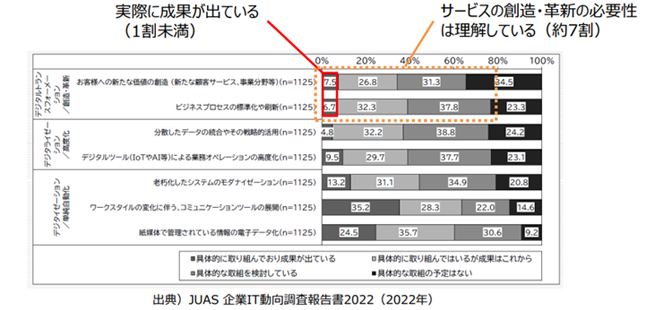

経済産業省から発表されているDXレポート2.2では、DX推進指標の自己診断結果を提出した企業の平均スコアは伸びてはいるものの、「企業のデジタル投資は、主に、既存ビジネスの効率化中心に振り向けられている」という状況に変わりはなく、DX推進に対して投入される経営資源が企業成長に反映されていないと指摘されている。- バリューアップ(サービスの創造・革新)の取り組みにおいては、実際に成果がでている企業は1割未満に留まっている。

- サービスの創造・革新(既存ビジネスの効率化ではない取組み)の必要性は理解しているものの、目指す姿やアクションを具体化できていないため、成果に至らず、バリューアップへの投資が増えていないのでは。

また、DXの動向では、We3・メタバース領域を中心としたビジネスへの注目もある。

三菱UFJフィナンシャル・グループ(以下、MUFG)の連結子会社である三菱UFJ銀行が、Web3・メタバース領域を中心とするビジネス開発を行う会社の株式取得を決定し、資本業務提携を締結するなど、金融において実験的にメタバース市場に参画する金融機関が増えている。現時点では、インターネット上にある、人数参加型の仮想空間(バーチャル空間)のことを指すメタバースであるが、金融庁やデジタル庁においても、メタバース空間内でのデジタル資産の取引について会議が開催されている。

メタバースの普及・浸透は、人口減少・地域過疎化にともない金融機関での店舗戦略の再考にも繋がる。既に若年層は銀行との接点をスマホアプリへと移り、一方で中高齢層は、今後高齢化の進展に伴い来店そのものが難しくなることが予想される。メタバース空間による疑似接客により、来店時と変わらぬサポート、あるいはそれ以上の体験提供を訴求することもできるのではないかと予測されている。

SNSなどに代表される双方向・相互コミュニケーションのWeb2から、参加者が分散して情報を所有するというWeb3へと移る時代にある。マーケティングにおいても、認知獲得から購入の過程の重要性に加え、既に購入してくれている人や関わりのある人に対して更なるブランド体験をしてもらうということに重みがおかれる。伝達にWeb3の技術により可能となるブランド体験やストーリー体験を絡めることで、顧客のロイヤリティを上げるという考えに結びつく。ここにおいても、体験、共感という人の感性、心理を重視したサービスの展開が必要となってくることを示唆している。

7. むすび

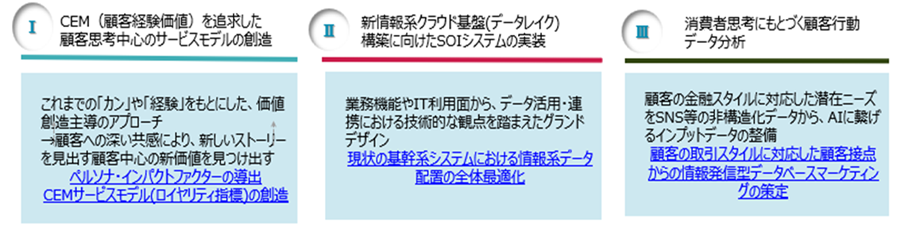

カスタマーエクスペリエンス(CX)至上主義の時代へと進むなか、CXを高めるためには、顧客が金融機関を利用するプロセスである個々のカスタマージャーニーを高める必要がある。カスタマージャーニーは、複数のチャネルに跨ることが多くなっており、チャネルをシームレスに接続するデジタル技術を繋げられるITインフラ環境が必要になってくる。ただ、クラウド、IOT、API、オープンソース、モバイルと言ったデジタル技術は、手段であり、最も重要なことは、お客さまの深層心理を如何に理解しているかにある。今、金融DXに求められることは何か、を考えたとき、協調領域から競争領域へのシフト、そしてデータ活用を中心とした新たな発想での、これまでにない視点からの課題解決にどう取り組むかにある。金融DXでの競争領域に必要な3つのポイントを示す。

その背景には、①既存顧客のロイヤリティを高め、ブランド力を強化する(=存在価値)ことへの重要性②モバイル・インターネット技術の進化により、顧客と企業との接点が多様化・複雑化したことによる体験を重視する思考時代要請がある。

CEMは、顧客の声や感情といった情緒的な情報と、顧客の購買単価や推奨行動といった行動結果を結びつけて有機的に管理するという点で、CSとCRMの良い点同士を組み合わせて進化させた概念と言われている。 正に、金融サービスも、機能的には一律的な提供にならざるを得ないなかで、人間中心に立った顧客の心理に沿ったタイミングと提供方法により、行動の背後にある心理に働きかける必要が求められていると考える。 顧客の購買データは「既に起こった結果」に過ぎず、顧客の将来の行動を促す施策を検討するには、CEMの概念とそのための情報(データ)の集積が大切になる。

顧客行動を予知できるプロモーションに必要なデータを活用した実践にあたっては、顧客が銀行を必要とする時と場所を予測する顧客側の視点を重視した「CEM」の構築が必要であり、CEMは、新たなマーケティングアプローチと言える。

このCEMの構築には、お客さまの要求レベルの高まりに対応すべく、外部サービス・データと連携したデータの蓄積が必須であり、この外部データと社内データの融合による、個客の購買意図の下に隠された「態度」「認知・連想」からロイヤリティを高めることが重要となる。

CEMの意義はロイヤリティ(顧客の内面的な情報[印象や価値観など])を顧客視点でいかに管理してゆくか、に進み出した点にある。いつ・どこで・何に、使ったかという利用・購買履歴データだけでなく、「なぜ、使ったか、何が達成されたかという目的・真意・意図を示すデータ」を蓄積、分析することで、真のカスタマージャーニーマップを策定し、施策へと繋げられることになる。

お客さまの要求レベルの高まり、お客さまの生活行動のなかでの金融機能を実現するには、金融業界外の領域まで拡張し、分析できる環境と人材を確保するなかで、お客さまの潜在する要求ニーズにいち早く応えることが今後の金融サービスの差別化に繋がるものと考える。